Met ingang van 2022 zijn verschillende wijzigingen doorgevoerd op het gebied van autobelastingen en fiscale voordelen voor elektrische auto’s. Lees hier de belangrijkste wijzigingen.

BIJTELLING

Als je een auto van de zaak ter beschikking krijgt en daarmee meer dan 500 privékilometers per jaar rijdt, dan moet je bijtelling betalen. Normaliter wordt dan 22% van de cataloguswaarde van die auto bij je jaarinkomen ‘bijgeteld’. Je betaalt voor het privégebruik van een zakenauto in de vorm van extra inkomstenbelasting. Voor volledig elektrische auto’s geldt echter een korting op de bijtelling.

In 2021 betaalde je voor een elektrische auto nog 12% bijtelling over een maximum van € 40.000. Met ingang van 2022 is dat gewijzigd naar 16% bijtelling over een maximum van € 35.000. Bij duurdere auto’s geldt over het resterende bedrag boven de € 35.000 een bijtelling van 22%.

De korting op de bijtelling wordt bepaald op het moment van registratie en geldt voor een periode van maximaal 60 maanden. Voor wie nu al een volledig elektrische auto van de zaak rijdt en daarvoor bijtelling betaalt, verandert er niets.

Voor waterstofauto’s geldt een uitzondering. In 2022 bedraagt het bijtellingspercentage voor dit soort auto’s altijd 16%, ongeacht de catalogusprijs. De bijtelling voor auto’s met een verbrandingsmotor blijft onveranderd staan op 22%.

BPM 2022

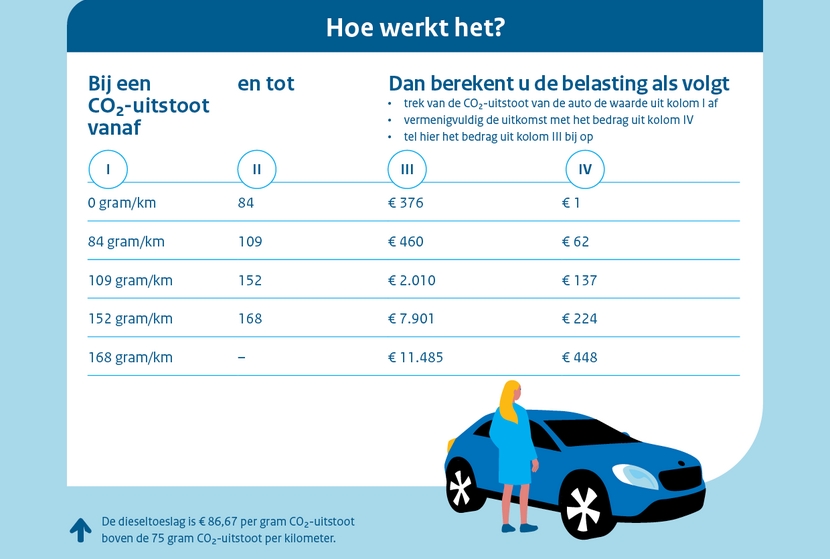

Zoals ieder jaar zijn de BPM-tarieven van alle auto’s met een verbrandingsmotor (ook hybride) per 2022 weer iets gestegen. De Belastingdienst doet dit om de BPM-inkomsten uit de verkoop van nieuwe personenauto’s op pijl te houden.

In Nederland is de BPM namelijk volledig gebaseerd op de CO2-uitstoot van de auto. Maar door de voortschrijding van techniek worden nieuwe auto’s steeds milieuvriendelijker. Dat zou betekenen dat jaarlijks steeds minder BPM wordt opgehaald. Om dit te voorkomen, worden de BPM-tarieven jaarlijks gecorrigeerd.

Alle CO2-grenzen en tarieven per schijf zijn in het nadeel van de autokoper gewijzigd. Vooral voor auto’s met een CO2-uitstoot vanaf 152 g/km moet fors meer BPM betaald worden dan in 2021. Volledig elektrische auto’s zijn tot en met 2024 vrijgesteld van BPM. Plug-in hybrides hebben een eigen BPM-tabel.

Milieu-investeringsaftrek

In tegenstelling tot voorgaande jaren is met ingang van 2022 geen milieu-investeringsaftrek (MIA) meer mogelijk voor een volledig elektrische personenauto, tenzij die is voorzien van geïntegreerde zonnepanelen. Waterstofauto’s, elektrische taxi’s en elektrische bedrijfswagens komen in 2022 wel onveranderd in aanmerking voor de MIA.

Met de milieu-investeringsaftrek mogen ondernemers een bepaald percentage van het aankoopbedrag van het ‘milieuvriendelijke product’ aftrekken van de brutowinst. Hierdoor betaal je minder winstbelasting. Bekijk hier de volledige lijst van voertuigen die in 2022 in aanmerking komen voor de MIA.